簿記三級所得を目指してクレアールにて勉強中の完全初心者です

読みにくい文章多々あるかもしれませんが忘備録の意味を込めつつ

これから始める方の何かのヒントになればと執筆いたします

1、簿記の目的、貸借対照表(BS)と、損益計算書(PL)を使って企業の健康業態の把握をするため

2、貸方、借方というのがあり「かし」は右側「かり」は左側に書くことがルール

3、表にするためには、「仕訳」と言う作業があり 企業活動の結果、行き来したお金が「現金」「車両運搬具」「未払い金」などの内容に振り分ける→仕訳ける

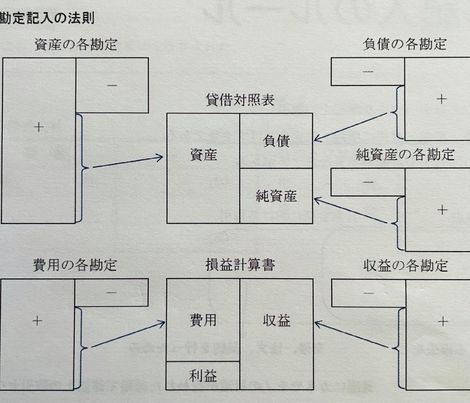

4、総勘定元帳 ← これがむつかしい。 勘定記入を行い、BSとPLの元となる総勘定元帳を作る

勘定記入の法則があり、

BS(貸借対照表)も、PL(損益計算書)も

貸方・借方で書き方が違います

これは、暗記しなければならない数少ない部分で

昔の賢い方が「簿記」を発明されて決めたことで「なんで?」「どうして?」と突っ込んではいけないところだそうです

おじさんの勉強は続きます・・・

コメント